A Lei Complementar nº 123 estabelece às micro e pequenas empresas o regime Simples Nacional, que envolve menos tributos e diversas outras vantagens aos empreendimentos iniciais.

Dentre as normas para o enquadramento nesse regime, encontramos o limite simples nacional. Ele nada mais é que o teto de faturamento para a participação desta modalidade.

Será que sua empresa já ultrapassou este limite? O que acontece nessa circunstância? Explicaremos ao longo deste artigo, vamos lá?

Conheça os melhores softwares para MEI e melhore seus processos!

O que é simples nacional?

Simples Nacional é um modelo de tributação que pode ser aplicado em micro e pequenas empresas.

Ele está previsto na lei complementar 123 de 2006 e envolve processos de cobrança, fiscalização e arrecadação para as menores organizações.

Os estados também podem influenciar diretamente alguns aspectos desse regime no território nacional.

Sendo assim, podem ser estabelecidos sublimites no enquadramento desse regime nos optantes, conforme a região da empresa.

De maneira mais simples, pode-se dizer que o Simples Nacional surgiu como um facilitador para MEIs, MEs e EPPs.

A partir dele, torna-se mais fácil arcar com os tributos obrigatórios sem precisar lidar com um alto volume de burocracias.

Quem pode aderir ao regime?

Como já explicamos, o regime é inteiramente destinado às organizações menores, inclusive MEIs. Sendo assim, é obrigatório estar enquadrado em um destes tipos de empresa para participar do Simples Nacional.

Além disso, é fundamental se enquadrar nos pré-requisitos estabelecidos na legislação e formalizar a adesão ao regime. Obrigatoriamente, também é preciso cumprir os requisitos abaixo para participar do modelo:

- Ter regularidade nos cadastros fiscais;

- Não possuir sócios internacionais;

- Não ter atividades relacionadas a serviços financeiros;

- Não ser importadora de produtos combustíveis;

- Estar em dia com dívidas da União ou INSS;

- Não ser fabricante de veículos ou produtora de armas, cigarros, bebidas alcoólicas, etc.

- Também não podem oferecer serviços de loteamento, locação e incorporação de imóveis;

- Não prestar serviços de transporte, nem geração ou distribuição de energia elétrica;

- Não atuar com locação ou cessão de mão de obra.

Dessa forma, as empresas que são MEI, ME ou EPP e se enquadram nos critérios acima possuem direito a optar pelo regime simples nacional e seus benefícios.

Afinal, qual limite do Simples Nacional?

O limite de receita bruta das empresas do Simples Nacional está relacionado ao seu enquadramento máximo como EPP.

Sendo assim, o faturamento máximo do regime é de R$4,8 milhões ao ano, conforme foi firmado em 2018. Fora deste limite, a empresa é desenquadrada como EPP e precisa mudar de regime tributário.

Leia Também: Vantagens de ser MEI: conheça os benefícios em ter um CNPJ

E o que é o sublimite do Simples Nacional?

Os sublimites podem variar de acordo com seu estado e são responsáveis por identificar se sua empresa terá ou não que arcar com impostos como o ICMS ou ISS.

Isso porque no DAS, o imposto recolhido em microempresas, não inclui a cobrança de ICMS, então há um limite diferenciado para que a empresa precise arcar com esse tributo.

O sublimite também se relaciona com a participação de cada estado no PIB do país. Sendo assim, a principal diferença ocorre para empresas do estado do Amapá, onde o valor do sublimite é de R$1,8 milhão anual.

Nos demais estados, o sublimite chega a R$3,8 milhões anuais, portanto, empresas com receitas inferiores a esse ficam encarregadas somente de arcar com o DAS.

Ultrapassei o limite de faturamento, e agora?

Ao ultrapassar o limite de R$4,8 milhões por ano, a empresa é automaticamente desenquadrada do regime Simples Nacional.

Além disso, a organização é obrigada a informar a ultrapassagem à receita federal no máximo, até janeiro do ano seguinte.

Por outro lado, se o limite é extrapolado em mais de 20%, é obrigatório comunicar a receita já no mês posterior ao acontecido.

Vale lembrar, ainda, que será necessário modificar o porte da empresa, caso ela ainda seja EPP.

Será necessário também escolher o novo regime tributário, seja lucro presumido ou lucro real, e tudo isso pode ser feito com o auxílio de um contador.

Mudanças no Simples Nacional 2022

As empresas enquadradas no Simples Nacional terão diversas mudanças para atentar-se. Primeiramente, os prestadores de serviço passarão a pagar somente sobre a receita líquida da empresa e não mais a bruta.

Para MEIs, o novo teto de faturamento anual é de R$81 mil, sendo que anteriormente era de R$130 mil. Também há a nova modalidade para essas microempresas, com microempreendedores rurais.

Já para as EPPs que ultrapassarem o teto de R$3,6 milhões ao ano, o ICMS e ISS serão cobrados fora do DAS.

Outra mudança é que a tributação será diferente para empresas que destinem mais de 28% do faturamento à folha de pagamento dos profissionais. Nesse caso, existem novos anexos de impostos.

Como solicitar enquadramento?

Geralmente, o enquadramento das empresas no Simples nacional é feito no momento da inscrição da empresa.

Já para as que precisam participar do regime, a solicitação pode ser feita somente no mês de janeiro, e se aprovada passa a valer para a empresa a partir de 01/01. Para realizar a solicitação, visite o portal do Simples nacional e realize o cadastro.

O que é cobrado no Simples Nacional?

A cobrança de impostos nesse regime é resumida ao DAS, que já inclui os impostos abaixo:

- Cofins — Contribuição para o Financiamento da Seguridade Social;

- IRPJ — Imposto sobre a Renda da Pessoa Jurídica;

- IPI — Imposto sobre Produtos Industrializados;

- ICMS — Imposto sobre Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação;

- CSLL — Contribuição Social sobre o Lucro Líquido

- ISS — Imposto sobre Serviços de Qualquer Natureza;

- PIS/Pasep;

- CPP — Contribuição Patronal Previdenciária.

A única diferença na tributação ocorre, conforme mencionamos, quando o teto de R$3,6 milhões é atingido, de forma que o ISS e ICMS passam a ser cobrados à parte.

Leia Também: Descubra o que é e como pagar o DAS MEI

Como é feito o cálculo do imposto?

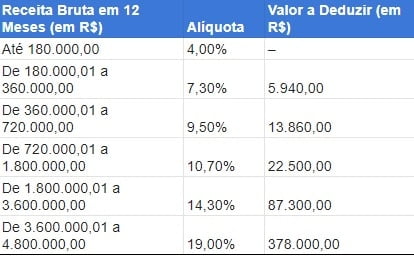

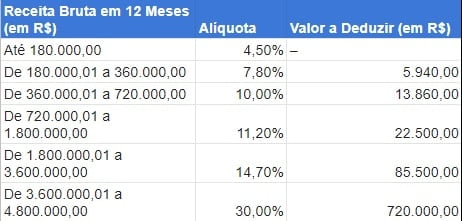

O cálculo para a cobrança dos impostos no simples nacional é feito com base no faturamento bruto das empresas. Assim, a partir de uma alíquota a cobrança é estabelecida para MEIs, MEs e EPPs optantes do regime.

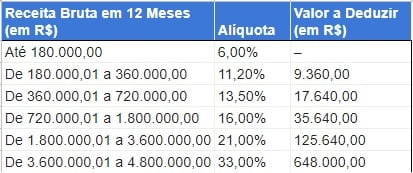

Alíquota do Simples Nacional

Para entender em qual cobrança sua empresa está enquadrada, acompanhe os anexos do regime conforme o tipo de serviço prestado e faturamento bruto anual:

I – COMÉRCIO:

II – Indústria:

III – Serviços:

A partir da receita bruta, portanto, é possível prever o valor tributado pelo regime do Simples Nacional em sua empresa.

Para garantir um controle adequado das finanças e arcar com a tributação sem erros, você pode contar com um emissor de notas fiscais como o Emitte, que registra sua receita bruta e facilita seu controle tributário.

Conheça o emissor de notas fiscais do Emitte e simplifique seu controle de receita!

Conclusão

Entender o Limite do Simples Nacional é fundamental para que os empreendedores possam utilizar o regime sem complicações.

De forma muito menos burocrática, essa modalidade tributária permite às micro e pequenas empresas dedicarem mais de seu tempo nas atividades do próprio negócio.

Agora que você já entendeu mais sobre o Simples Nacional, suas cobranças e limites, saiba que contar com um software para emissões de notas pode facilitar ainda mais suas atividades burocráticas.

O Emitte oferece maior controle financeiro e comodidade para você ficar em dia com a fiscalização e ainda regularizar sua permanência no Simples Nacional por isso, conheça nossos serviços e melhore ainda mais sua parte contábil!