Você já se perguntou o que é ICMS ou que empresas são contribuintes desse imposto?

Pois eu tenho certeza de que, se você trabalha com produtos, muito provavelmente já ouviu falar ou até tem uma noção do que seja esse imposto.

Afinal, ele é uma das tarifas mais comuns em território nacional, sendo parte do dia a dia de milhares de empresas.

Agora, para você entender todas as informações , os tipos de contribuinte ou quando ele é aplicado, basta seguir a leitura!

O que é o ICMS?

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o imposto aplicado sempre que houver movimentação de mercadorias entre cidades ou estados. Ele entrou em vigor em 1989, e já vem incluso no valor dos produtos pagos pelo consumidor.

Além disso, é importante dizer que fica a cargo de cada estado definir a porcentagem de ICMS que será taxada sobre uma transação.

Por isso, as tarifas podem variar de uma região para outra. Por exemplo, é cobrado uma alíquota de 17% em GO, enquanto que em SP esse número sobe para 18%.

Mas quem paga o ICMS?

Como mencionado, o ICMS é pago de forma indireta pelos consumidores, com seu valor já incluso no preço final. Em contrapartida, empresários e fornecedores devem pagá-lo em cada operação onde haja a incidência.

No entanto, é importante saber que existem 3 tipos de ICMS:

- ICMS normal

- ICMS-ST (substituição tributária)

- DIFAL

Ao longo do artigo, explicaremos cada um dos casos e como realizar seu cálculo.

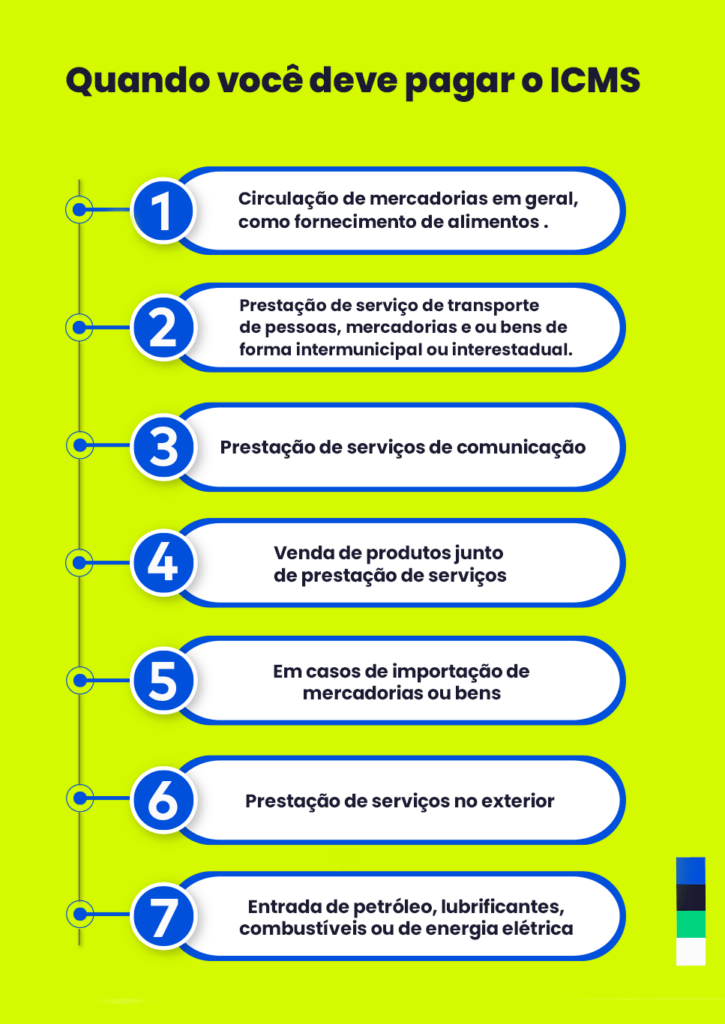

Quando o ICMS é cobrado?

Além de saber o que é o ICMS, é necessário entender sobre sua incidência. Assim, colocamos um guia facilitado para você descobrir quando deverá pagar esse imposto.

Agora, de forma mais detalhada:

- Operações de circulação de mercadorias, até mesmo no fornecimento de bebidas e alimentação em restaurantes, bares, lanchonetes e semelhantes;Entrada de mercadoria importada, inclusive quando um bem é destinado ao consumo ou ativo permanente do estabelecimento. É válido para pessoas físicas e jurídicas;

- Prestação de serviços de transporte intermunicipal e interestadual, qualquer que seja o modal e de pessoas, mercadorias, bens ou valores;

- Prestações onerosas de serviços de comunicação por diferentes meios. Estão incluídas a geração, a emissão, a transmissão, a recepção, a retransmissão, a ampliação e a repetição de comunicação de qualquer natureza;

- Fornecimento de mercadorias com prestação de serviços que não estão abrangidos na competência tributária municipal;

- Fornecimento de mercadorias com prestação de serviços sujeitos aos tributos sobre serviços de competência municipal, desde que a lei complementar torne ele aplicável à incidência do imposto estadual;

- Serviço prestado no exterior ou com prestação iniciada em outro país.

- Entrada de petróleo no estado destinatário, inclusive de combustíveis líquidos e gasosos derivados, lubrificantes e energia elétrica, quando não forem destinados à comercialização ou industrialização derivada de operações interestaduais. Nesse caso, o imposto é cabível à unidade da federação onde o adquirente estiver;

Porém, além dessas situações, também existem certos tipos de produtos onde há a isenção do ICMS. Ou seja, não haverá a incidência do imposto.

Mercadorias isentas de ICMS

- Livros, jornais, periódicos e o papel destinado a sua impressão;

- Prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços;

- Operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

- Operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

- Mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

- Operação de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

- Operação decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

- Arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

- Qualquer operação de natureza que decorra a transferência de bens móveis salvos de sinistro para companhias seguradoras.

No caso dos MEIs e optantes do Simples nacional, o ICMS já está incluso no DAS (Documento de Arrecadação Simplificada), salvo exceções.

Como calcular o ICMS

Primeiramente, é necessário saber qual a alíquota é praticada no estado onde sua empresa se localiza. Após isso, quando a venda é efetuada na mesma UF, basta multiplicar o valor do produto pelo percentual da alíquota. Veja de forma simples:

Preço do produto X Alíquota = Valor do ICMS da mercadoria

Assim, digamos que Fernando, dono de uma loja de eletrônicos, venda um celular por R$2000,00. Levando em consideração que a venda ocorra no estado de Goiás, onde a alíquota aplicada é de 17%, o cálculo seria:

ICMS: 2.000 x 17% (ou 0,17) = 340

Logo, o valor do produto mais o valor do imposto será de R$2.340,00.

Agora, confira as alíquotas de cada estado:

| AC: 17% | AL: 18% | AP: 18% |

| AM: 18% | BA: 18% | CE: 18% |

| DF: 18% | ES: 17% | GO: 17% |

| MA: 18% | MT: 17% | MS: 17% |

| MG: 18% | PA: 17% | PB: 18% |

| PR: 18% | PE: 18% | PI: 18% |

| RJ: 20% | RS: 18% | RN: 18% |

| RO: 17,5% | RR: 17% | SC: 17% |

| SP: 18% | SE: 18% | TO: 18% |

Mas e o que acontece se eu deixar de pagar meu ICMS regularmente?

Caso a sua empresa não cumpra com suas obrigações fiscais, o Fisco vai exigir sua regularização em algum momento e com isso a cobrança de multas e juros. Esteja sempre com os tributos em dia.

Quais os tipos de ICMS?

Como mencionado, existem três tipos de ICMS que podem ocorrer em diferentes situações:

- ICMS: tarifa aplicada na movimentação de mercadorias dentro de uma UF, com variação da alíquota de acordo com o estado;

- ICMS Diferencial de Alíquota (DIFAL): quando a compra da mercadoria é feita de forma interestadual;

- ICMS-ST Substituição Tributária: quando o ICMS é pago em seu valor total de forma antecipada, não sendo necessário cobrá-lo novamente em próximas transações de uma mercadoria.

O que é DIFAL

Primeiramente, o Diferencial de Alíquota, mais conhecido como DIFAL, é utilizado para reduzir a desigualdade de arrecadação em operações entre diferentes estados.

Um dos principais motivos para sua criação foi o crescimento das compras online. Assim, para evitar que a arrecadação ficasse somente no estado da empresa vendedora, o valor do imposto é partilhado entre a UF de origem e destino da compra.

Com isso, o estado do consumidor recebe um diferencial da alíquota, tornando a arrecadação de ICMS mais equilibrada entre um estado e outro.

Como calcular o DIFAL

O cálculo do diferencial da alíquota é muito simples. Primeiramente, você deve considerar a alíquota interestadual (com base no estado de origem da mercadoria):

- Espírito Santo mais estados das regiões Norte, Nordeste e Centro-Oeste: 7%;

- Estados das regiões Sudeste e Sul (com exceção do Espírito Santo): 12%

Após isso, basta fazer o diferencial dos valores. Ou seja:

DIFAL = Valor da Venda x (alíquota UF de destino – alíquota interestadual)

Veja o exemplo:

Uma loja de eletrodomésticos, localizada em SP, vende uma geladeira no valor de R$2.000,00 para um comprador de Goiânia – GO. Logo, o valor será:

Geladeira = R$2000,00

Alíquota interestadual SP = 12%

Alíquota GO = 17%

DIFAL = R$ 2.000 x (17% – 12%)

DIFAL = R$ 2.000,00 x (0,17 – 0,12)

DIFAL = R$ 2.000,00 x 0,05

DIFAL = R$ 100,00

Bem simples, não acha?!

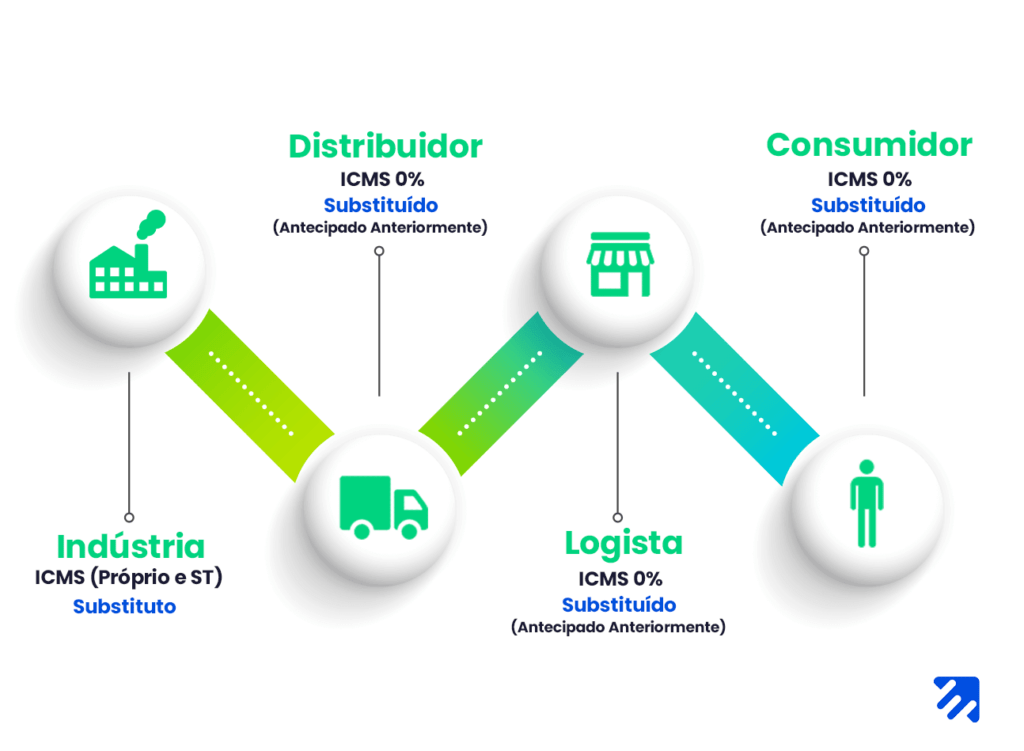

O que é ICMS-ST

A Substituição Tributária de ICMS ocorre quando uma empresa antecipa todo o pagamento do ICMS em uma única vez, logo no início da cadeia (indústria – distribuidor – varejo – consumidor). Dessa forma, novas movimentações de uma mercadoria até seu consumidor final ficam isentas do tributo.

Com isso, além de evitar que em cada nova transação de um produto seja necessário pagar o ICMS, também garante que o valor final pago pelo consumidor não seja tão distante do original.

Agora, para uma empresa que for contribuinte do ICMS-ST ter o valor aproximado do tributo que deverá pagar, basta acessar a tabela de Margem de Valor Agregado (MVA), disponibilizado pelo próprio governo.

Através dessa tabela, é possível verificar uma margem de quanto uma mercadoria teria de incidência de ICMS após cada operação até o consumidor.

Quais são os tipos de contribuintes do ICMS?

Antes de mais nada, existem três tipos de contribuintes do ICMS e agora é a hora de você descobrir em qual categoria o seu negócio está.

1. Contribuinte

Primeiramente, pessoas físicas e jurídicas que realizam operações de circulação de mercadorias com intuito comercial têm inscrição estadual e são contribuintes do ICMS.

Além do comércio, os serviços de transporte e de comunicação também sofrem incidência do imposto.

Isso significa que, no momento de cobrar pela mercadoria ou pela prestação do serviço, eventualmente, essa pessoa ou empresa deverá cobrar o ICMS do consumidor final e repassar o valor ao estado.

Por fim, existem outras situações que exigem o recolhimento do ICMS e uma delas é a compra de mercadorias importadas, mesmo que não sejam para revenda.

Além disso, no pagamento de serviços prestados fora do País também é obrigatório constar esse tributo.

2. Contribuinte isento

Em primeiro lugar, há contribuintes que estão dispensados de recolher ICMS no momento da emissão de notas fiscais. Os MEIs, por exemplo, são beneficiados com esse incentivo, tendo o valor do ICMS já incluso no seu guia DAS mensal.

Em contrapartida, além deles, as organizações não governamentais (ONGs) estão isentas de ter uma inscrição estadual e contribuir com o recolhimento de ICMS, como também é o caso das prefeituras.

3. Não contribuinte

De antemão, um não contribuinte pode ser tanto uma pessoa física como uma pessoa jurídica, desde que seja o consumidor final de determinada mercadoria.

Além disso, também não é necessário contribuir com o ICMS ao realizar exportações, o que colabora para incentivar a saída de mercadorias do País.

Viu que interessante? Este texto mostrou o que é o ICMS e quais são os tipos de contribuintes desse imposto. Agora você está em condições de saber em qual das categorias o seu negócio se encaixa, evitando, assim, pagar impostos desnecessariamente, o que pode até aumentar a lucratividade da sua empresa.

Perguntas e respostas comuns:

O que é ICMS: a sigla significa Imposto de Circulação de Mercadorias, sendo um tributo de definição estadual pago sempre que houver movimentação de um produto e/ou serviços de forma municipal ou interestadual.

Quem paga o ICMS: exceto em casos de isenção (seja no produto ou contribuinte), todas as empresas deverão pagar uma alíquota definida pelo seu estado. Algumas exceções são MEIs, ONGs, prefeituras e exportadoras.

Quais os tipos de ICMS: além da alíquota cobrada em operações em uma mesa UF, existe o ICMS ST e ICMS Diferencial de Alíquota.

O que é ICMS-ST: a Substituição Tributária de ICMS ocorre quando uma empresa no início de uma cadeia de operações (indústria – distribuidor – lojista – varejo) antecipa o valor de ICMS total que deveria ser pago ao longo de toda a jornada até o consumidor, isentando-os do tributo. Assim, os contribuintes de ICMS-ST devem buscar o valor do imposto através da tabela de Margem de Valor Aproximado (MVA).

O que é DIFAL: o Diferencial de Alíquota do ICMS é utilizado sempre que houver uma operação interestadual, distribuindo a diferença da alíquota entre as UFs para o estado de destino da mercadoria. O DIFAL passou a ser utilizado após o crescimento das vendas digitais, equilibrando a arrecadação de ICMS entre os estados.

E então, consegui tirar todas as suas dúvidas? Então não deixe um comentário contando se esse artigo foi útil para você.

Além disso, não deixe de acompanhar nosso blog para ter muitas outras dicas sobre negócios e empreendedorismo