Outra das inúmeras siglas que envolvem as operações com mercadoria e emissão de notas fiscais, o CEST é um dos códigos relacionados ao recolhimento do ICMS.

Assim, a primeira observação é que estamos nos referindo a um dos campos obrigatórios da nota de produtos.

Ou seja, ele é utilizado para garantir que sua empresa esteja regular com o Fisco.

Afinal, o que é CEST?

O código CEST, ou “Código Especificador da Substituição Tributária”, foi criado pelo CONFAZ em 2015 com o objetivo de padronizar e definir os produtos passíveis de substituição tributária.

Com isso, todo produto que possui incidência do ICMS-ST, obrigatoriamente deve conter esse código na nota fiscal emitida.

Confira abaixo como esse código funciona:

O CEST foi regulamentado por meio do convênio ICMS 92/15, organizando melhor o recolhimento e a antecipação do ICMS.

Afinal, antes de sua criação não havia nenhuma regra que indicasse quais as mercadorias sujeitas à substituição tributária. Assim, ficava completamente a cargo do estado definir ou modificar a aplicação.

Não é preciso dizer que isso gerava bastante confusão e dificultava a fiscalização.

Atualmente, basta recorrer à tabela CEST para verificar quais produtos têm a aplicação desse tributo. Portanto, os Estados só podem aplicar a substituição tributária em mercadorias que constam na lista.

Um exemplo disso são produtos como os brinquedos, que antes da criação do CEST eram sujeitos à incidência do ICMS ST em diversos estados. Porém, por não terem sido incluídos na tabela, tornaram-se isentos da substituição tributária.

E o que é substituição tributária

Esse tributo é relativo a um dos principais impostos nacionais, o ICMS (Imposto de Circulação de Mercadorias e Serviços).

Como o ICMS é um tributo plurifásico, ou seja, com várias fases de aplicação em sua cadeia de circulação (da fábrica até o consumidor final), a substituição tributária foi criada para facilitar a fiscalização e recolhimento das empresas.

Contudo, vale dizer que não é o imposto que é substituído, e sim o responsável pelo recolhimento. Ou seja, ao invés de vários contribuintes recolherem, apenas um precisa fazê-lo.

Isso facilita tanto as operações com mercadorias, quanto a fiscalização sobre a sonegação de impostos.

Afinal, é muito mais simples para o governo fiscalizar apenas um contribuinte, do que todo o setor varejista.

O que mudou com o CEST?

Junto da criação e regularização do CEST, também foi criado um novo campo da nota fiscal para preenchimento do código.

Assim, os produtos que constam na tabela precisam, obrigatoriamente, apresentar em sua nota fiscal o código CEST.

O DANFe (Documento Auxiliar da Nota Fiscal eletrônica), por outro lado, não apresenta alterações em sua estrutura.

Se você emite cupons fiscais precisará especificar o código novo no documento.

Outro ponto importante é que a empresa que recebe a NF-e também é responsável pelo preenchimento adequado do CEST.

Desta maneira, ao lidar com os fornecedores, é fundamental avaliar se o campo da nota recebida está preenchido corretamente.

A partir da criação do CEST, os estados só estão permitidos a exigir a tributação de produtos que tenham códigos na tabela oficial.

Por isso, caso o produto não esteja incluído oficialmente na lista com sua numeração, ele não entra no regime de substituição tributária.

As notas que não incluírem o CEST em produtos que compõem o regime também não são válidas. Sendo assim, caso não se insira o código, pode ser necessário emitir um novo documento.

Quem é obrigado a informar o CEST na NF-e

Caso sua empresa comercialize algum produto que conste na tabela CEST, ela é automaticamente obrigada a informar o código nas notas fiscais.

Por isso, independentemente do estado exigir substituição tributária do produto ou não, a empresa deve adicionar o código na emissão das notas.

A exceção, portanto, é para produtos que não estejam incluídos na tabela e nem sujeitos ao ICMS-ST.

Para melhor entendimento, confira o exemplo a seguir:

- Seu estabelecimento comercializa “cerveja sem álcool em vidro descartável”.

- A localização onde a empresa se encontra não exige o ICMS-ST sobre o produto.

- Na tabela CEST, por outro lado, o produto está inserido com o código 03.022.01;

- Desta maneira, o estabelecimento, obrigatoriamente, precisa incluir a numeração na nota, mesmo estando sem obrigações de substituição tributária.

Podemos dizer que qualquer estabelecimento — independentemente da localização — que ofereça os produtos da tabela precisa incluir a numeração.

Caso isso não ocorra, a nota pode ser considerada inválida e é necessário emiti-la novamente.

Consultando o código na tabela CEST

Após saber o que é, além de sua obrigatoriedade, você precisa entender como consultar a tabela CEST.

Primeiramente, a tabela original foi publicada junto ao convênio ICMS 92/15. Entretanto, diversas modificações foram feitas posteriormente no convênio ICMS 142/18, publicado em 2018.

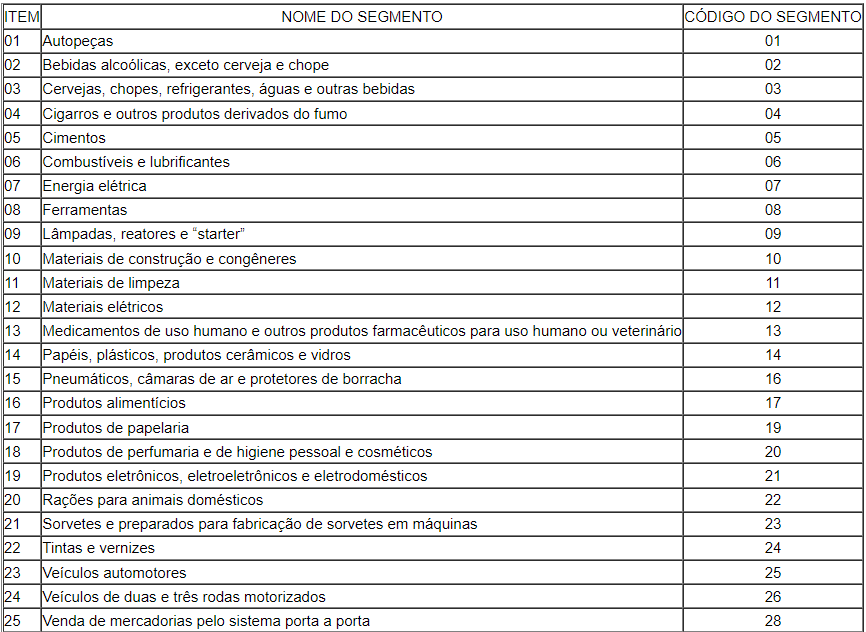

Os principais segmentos que aparecem na tabela são:

Como consultar produtos na tabela CEST?

Para verificar o código CEST de um produto, basta acessar o convênio 142/18, que é o modelo mais recente e completo atualmente.

Nos anexos deste material é possível encontrar qualquer produto que esteja incluído na tabela. Assim, recomendo que, ao acessar o link, você acesse o buscador pelo atalho “Ctrl + F” para procurar a sua mercadoria.

É importante, caso você encontre o produto que procura, verificar as possíveis atualizações sofridas.

Caso o produto em questão não tenha sido encontrado na tabela, ele provavelmente não estará sob a obrigação de inserir o CEST na nota fiscal.

Confira também a retificação do convênio 142/18 e a atualização mais recente publicada. As mudanças inclusas já estão valendo e dizem respeito às alterações na numeração de algumas bebidas.

Caso o produto seja ofertado em seu negócio, já é necessário considerar as mudanças!

Em quais situações esse código precisa ser utilizado?

Quando associado ao NCM (Nomenclatura Comum ao Mercosul), pense na seguinte correlação: se o NCM referente a um produto em questão estiver sujeito ao regime de substituição tributária, isso significa que o CEST deve ser utilizado para a movimentação dessa mercadoria.

O código NCM precisa ser informado na nota fiscal eletrônica e em todos os arquivos eletrônicos que constituem o novo modelo de escrituração.

Em resumo, se o produto sofre substituição tributária, informar o CEST é uma obrigação!

Para que não fique nenhuma dúvida, se você emite notas fiscais eletrônicas de venda (NF-e ou NFC-e) e os produtos estiverem incluídos na tabela do convênio ICMS 92/15, o CEST deverá ser utilizado em todos eles.

Nesse caso, essa utilização será obrigatória mesmo que a operação não envolva uma venda ou que o seu estado não participe da substituição tributária. Portanto, o ponto de atenção é o fato de os seus produtos estarem ou não na tabela do convênio ICMS 92/15.

Como incluir o CEST na Nota Fiscal

Após encontrar a numeração dos produtos que você comercializa, basta copiar este código e inseri-lo na nota fiscal.

As NFs já possuem o campo destinado especificamente para o CEST, por isso, basta identificá-lo e inserir a numeração conforme o que foi encontrado na tabela.

Lembre-se que o documento auxiliar permanecerá o mesmo. Desta maneira, não há a necessidade de incluir o CEST no DANFE.

Caso você possua um contador disponível, busque auxílio no momento do preenchimento, para garantir que os números estão corretos e atualizados.

Quando um produto não tem CEST?

Na hora de inserir o CEST na nota fiscal, pode ser que você se depare com produtos que não possuem a numeração definida. O processo nestes casos é deixar o campo em branco, pois o CEST não será exigido para estes produtos.

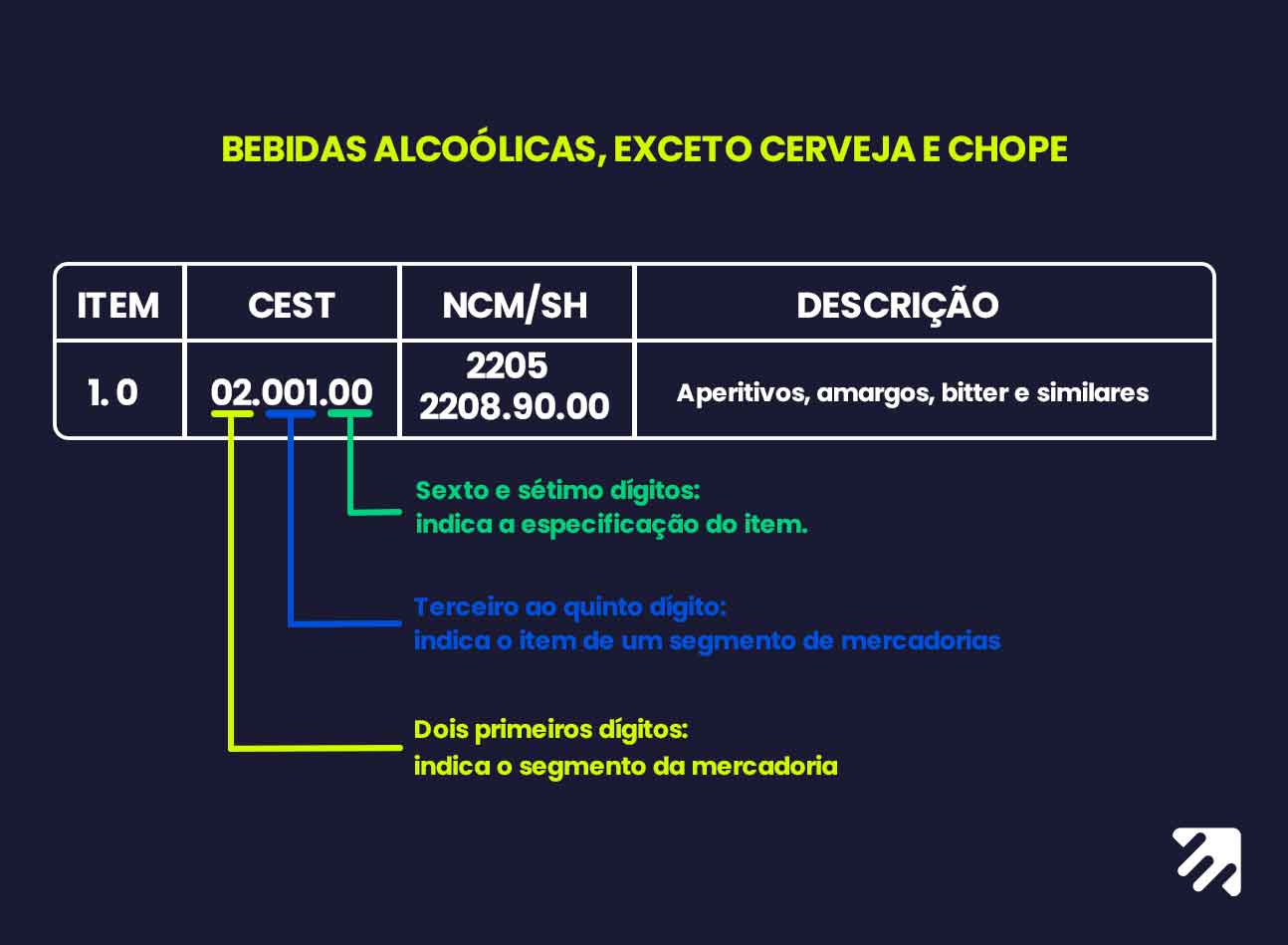

Como esse código funciona?

O código que se refere ao CEST é formado por sete dígitos:

- Os dois primeiros representam o segmento do produto, em um total de vinte oito;

- Os três seguintes correspondem ao item dentro desse grupo;

- E os dois finais às particularidades de cada produto.

Na tabela do convênio ICMS 146/15, o NCM/SH (Nomenclatura Comum do Mercosul Sistema Harmonizado) que diz respeito a cada mercadoria ainda está presente.

O código foi criado pelo governo brasileiro pensando na identificação dos produtos em relação às suas naturezas: é perto dele que você encontrará o CEST.

Ao acessá-la pelo seu navegador de internet, dê um CTRL+F e digite o NCM referente a uma determinada mercadoria. Mas fique atento, já que as classificações são bastante diferentes.

Em termos práticos, isso quer dizer que um mesmo NCM pode surgir em mais de uma categoria na tabela CEST.

Preciso cada CEST manualmente?

Ninguém quer ficar preenchendo código por código. Por isso, no caso de uma emissor de notas fiscais, o processo pode ser mais simples.

Com a utilização do Emitte, por exemplo, será possível acessar os códigos a partir de um preenchimento automático, no qual você não precisará digitar as numerações por completo.

Vale lembrar que o processo funciona como uma “memória da plataforma”. Por este motivo, será necessário apenas cadastrar o seu produto para preencher o CEST.

Ainda assim, contar com um profissional em um primeiro momento é fundamental. Isso porque ele poderá auxiliar no processo de identificação das numerações e registrá-las inicialmente.

Os usuários do Emitte também contam com suporte especializado que o auxiliará com agilidade. O atendimento é simples, bastando selecionar o ícone do chat na plataforma e contatar um especialista.

Conclusão

A consulta e inserção do CEST nos documentos fiscais tornou-se obrigatória para manter aspectos tributários em conformidade com a legislação. Por isso, é importante registrar os produtos em questão, garantindo a validade das NFs.

O mesmo vale para a relação com os fornecedores de sua empresa. Ao receber notas fiscais, é importante checar se o CEST está correto, já que a responsabilidade passa a ser do cliente.

Avalie as Notas Fiscais recebidas e conte com as novas ferramentas para garantir que suas emissões estejam corretas e atualizadas.

Acompanhe outros conteúdos de nosso blog para ficar por dentro das atualizações fiscais mais importantes.