As compras entre estados diferentes se tornaram extremamente comuns com o e-commerce. Assim, visando uma distribuição mais uniforme do ICMS, o DIFAL surge para coletar o imposto tanto do estado que exporta quanto do que consome.

Na prática, é fundamental compreender a fundo essa cobrança para que as empresas estejam em dia com a legislação. O Diferencial de Alíquota do ICMS, portanto, modifica a arrecadação dos estados nas transações comerciais.

Mas, como é possível calcular o DIFAL e empregá-lo corretamente na cobrança de impostos das vendas interestaduais? Isso vale para todas as empresas? Acompanhe este artigo e solucione estas e outras dúvidas!

O que é o DIFAL (Diferencial de Alíquota do ICMS)?

O Diferencial de Alíquota do ICMS visa distribuir as diferenças do ICMS entre estados que vendem e compram produtos. Assim, o estado onde o residente faz a compra recebe parte do ICMS que difere do estado vendedor.

Como sabemos, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) depende de cada estado.

Dessa maneira, caso uma compra seja realizada na região onde esse imposto é menor, o DIFAL faz com que ocorra a cobrança correspondente à diferença entre esses valores.

Isso é necessário uma vez que as lojas virtuais estão ganhando cada vez mais espaço. Como o consumidor sempre irá optar pelo menor valor, o DIFAL garante que não ocorra quedas na arrecadação dos estados com maior ICMS.

Convênio ICMS 93/2015

O convênio 93/2015 é o determinante para a cobrança do DIFAL mesmo para compradores não contribuintes do ICMS. Agora, qualquer venda realizada entre estados deverá contribuir também com o estado do comprador.

Anteriormente ao convênio, apenas contribuintes do ICMS possuíam obrigatoriedade de arcar com o DIFAL. Isso geralmente ocorria em transações comerciais entre empresas, mas atualmente também engloba o consumidor final.

Após 2015, o valor do DIFAL é recolhido no momento da emissão da nota fiscal. Assim, o recolhimento deste imposto é feito pelo vendedor.

Vale ressaltar que, após o convênio, os valores seriam divididos gradualmente entre os estados. Somente após o ano de 2019 que esse tributo do ICMS passou a ser totalmente recolhido pelo estado de quem está adquirindo o bem.

DIFAL e ICMS: entenda a relação

Na prática, o DIFAL nada mais é do que uma correção de distorções nas vendas interestaduais.

Isso ocorre para evitar que os estados com maiores concentrações de e-commerce, como São Paulo e Rio de Janeiro, acumulem toda a arrecadação do ICMS.

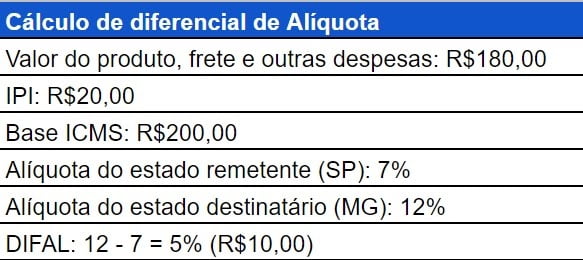

Trata-se de uma regra válida para todas as vendas que envolvam mais de um estado. Para uma melhor compreensão dessa relação, acompanhe o exemplo:

- Um residente de Minas Gerais adquire um computador de São Paulo, com um ICMS de 7%;

- No entanto, no estado de MG, o ICMS corresponde a 12% da venda;

- Dessa forma, o vendedor arca com o DIFAL para o estado de Minas Gerais com uma porcentagem de 5% da base de ICMS.

Quais são as alíquotas do ICMS?

Já as alíquotas do ICMS podem variar conforme o estado e descontos oferecidos por eles nas cobranças. Vale ressaltar também que os valores são flexíveis, e podem se modificar conforme os interesses estaduais.

Regulamentação da cobrança do DIFAL em 2022

Na prática, a cobrança do DIFAL para não contribuintes do ICMS já foi autorizada no ano de 2021 pelo convênio nº 236.

Por outro lado, somente em janeiro de 2022 foi publicada a lei complementar que, de fato, autoriza a cobrança do DIFAL no país.

Ainda assim, existem diversas discussões sobre a implementação instantânea da norma, já que cada estado pode regular o início da cobrança.

Embora alguns estados passem a cobrar o DIFAL em 90 dias, existem discussões parlamentares que indicam seu início apenas em 2023.

Ainda assim, o convênio de 2015 é válido e as empresas possuem a obrigatoriedade de arcar com o antigo modelo do imposto. Com a nova norma em vigor, algumas alterações ocorrerão, mas o tributo ainda é obrigatório.

Como funciona o diferencial de alíquota?

Para saber o valor do imposto entre os estados em questão é preciso consultar a tabela de alíquotas. O cálculo é feito com base na diferença entre as porcentagens de ICMS dos estados envolvidos na transação comercial.

Assim, o valor é descontado no momento da emissão da nota fiscal, e caso o destinatário não seja contribuinte do ICMS, a responsabilidade é do emissor.

Quem precisa pagar o DIFAL?

Todos os contribuintes de ICMS, com exceção de empresas optantes pelo Simples Nacional, possuem obrigação no diferencial de alíquota.

Em alguns casos, para empresas optantes pelo regime, pode haver a cobrança indevida desse imposto. O ideal é comunicar o órgão SEFAZ do estado e notificar a tributação indevida para não ter gastos excessivos.

Vale lembrar que antes de 2016 todas as empresas, incluindo as do regime Simples Nacional, possuíam obrigatoriedade com a cobrança. Portanto, é importante checar se, de fato, seu negócio precisa continuar arcando com o imposto.

Na prática, quem paga o DIFAL é o comprador, se este for contribuinte do ICMS, geralmente em compras entre empresas. No varejo ou vendas para o consumidor, o vendedor é quem paga o imposto, conforme as regras de cálculo a seguir.

Como calcular o diferencial de alíquota?

Por sua vez, o valor diferencial de alíquota é calculado em porcentagem do produto, tendo como base:

- Valor da venda;

- Frete;

- IPI (Imposto sobre Produtos Industrializados);

- Outras despesas acessórias;

- Descontos.

Todos esses valores irão compor a base de cálculo do ICMS. Sendo assim, para prosseguir com o cálculo, é necessário saber as taxas do estado que está recebendo a mercadoria e do estado que está enviando, acompanhe o exemplo:

Assim, o valor referente ao DIFAL, considerando a venda de R$200,00 corresponde a R$10,00 para o estado de MG. Para calcular o valor baseando-se na porcentagem de 5%, basta realizar o cálculo a seguir:

Base ICMS x DIFAL / 100

200 x 5 / 100 = 10.

Fundo de Combate à Pobreza

Em alguns produtos e estados, o ICMS possui um acréscimo de 4%, destinado às campanhas de combate à pobreza.

Como esse tributo varia conforme o estado e produto envolvido no processo, é importante pesquisar no momento de calcular a base do imposto.

Como o diferencial de alíquota é destinado ao estado de destino, entenda se essa localidade trabalha com a cobrança. Na prática, para cada estado diferente onde se realiza a venda é preciso compreender a tributação.

Base dupla

Uma modificação no cálculo do DIFAL estava programada para o início de 2018, considerando uma base dupla de cálculo do ICMS.

Na prática, atualmente a medida só é válida para circulação interna de mercadorias, como ocorre em São Paulo. Para calcular o valor do imposto nessa modalidade, é necessário:

- Calcular o ICMS interestadual (Valor da operação x alíquota estadual);

- Subtrair esse resultado do valor da venda. Com isso, chegaremos à primeira base de cálculo;

- Utilizar a fórmula: base de cálculo 2 = base de cálculo 1 / (1 – alíquota interna do estado);

- Utilizar a fórmula: ICMS interno = base 2 x alíquota interna do estado;

- Por fim, para calcular o DIFAL, basta subtrair o ICMS interno do valor de ICMS interestadual encontrado na operação.

O processo envolve uma complexidade um pouco maior, portanto não é adotada por todos os estados do país.

Algumas localidades, ainda, empregam adaptações nesse cálculo, portanto é fundamental consultar as normas de cada região para compreender como o DIFAL é aplicado.

Como emitir o DIFAL?

Nas notas fiscais, não existe campo específico para o preenchimento do DIFAL. Por este motivo, é fundamental gerar uma Guia de Recolhimento de Tributos Estaduais (GNRE) sempre que gerar uma nota fiscal em vendas interestaduais.

Em alguns casos, quando as empresas realizam muitas vendas para outros estados é recomendado emitir as guias mensalmente. Para isso, é necessário ter uma inscrição estadual, em ambos os estados envolvidos na transação.

A emissão do documento pode ser feita no portal disponibilizado do estado. Vale ressaltar que nem todas as regiões disponibilizam a inscrição estadual, portanto busque mais informações no portal correspondente.

Como fazer o pagamento (recolhimento) do DIFAL?

Na prática, as instituições bancárias possibilitam o pagamento do DIFAL após a empresa emitir o GNRE.

A partir do cálculo que acompanhamos, é necessário realizar o pagamento e fixar uma guia à nota fiscal, antes mesmo de despachar o produto vendido.

Na verdade, o documento é anexado ao DANFE da nota fiscal, e evita diversos problemas com o fisco no momento do transporte da mercadoria.

No momento do cálculo, deve-se considerar o IPI e o Fundo de Combate à Pobreza. O FCP varia conforme o estado em questão, portanto, antes de realizar o pagamento é sempre recomendado revisar essas informações.

Quando a instituição conta com a inscrição estadual no estado onde reside o comprador da mercadoria, é possível pagar o valor por substituição tributária do ICMS, mensalmente.

Perguntas Frequentes sobre o Diferencial de Alíquota

Sabendo da complexidade do tema, separamos algumas perguntas frequentes e respondemos de maneira mais enxuta, acompanhe:

Quem é responsável pelo recolhimento do Difal?

Após o convênio 93/2015, a responsabilidade pelo DIFAL fica nas mãos da empresa que realiza as vendas interestaduais. Por outro lado, se o comprador também for contribuinte do ICMS, este precisa arcar com o tributo.

O diferencial de alíquota ocorre principalmente entre estados com valores ICMS diferentes. Dessa maneira, a distribuição do imposto é uniformizada entre os estados. Atualmente, as plataformas de e-commerce são o principal foco da cobrança.

Quando recolher o Difal?

Sempre que houver a venda de mercadorias para outro estado e o destinatário não for contribuinte do ICMS.

O imposto é recolhido e registrado a partir da GNRE e pode também ser pago mensalmente se a empresa tiver a inscrição estadual correspondente.

Já quando o destinatário é contribuinte do ICMS, não há a necessidade de realizar esse pagamento. Na prática, o comprador irá arcar com os valores no momento de receber a mercadoria, portanto a regra só é válida para não contribuintes.

Quem é MEI paga DAE?

Como o MEI é um optante do Simples Nacional, não há obrigatoriedade no pagamento do DIFAL mesmo em vendas interestaduais.

Por outro lado, o Documento de Arrecadação do eSocial é obrigatório nesse regime, quando o empreendedor possui um funcionário. A norma entrou em vigor em outubro de 2020, conforme a Resolução CGSN nº 160.

Assim, embora esteja dispensado das obrigações relacionadas ao DIFAL no ICMS, o microempreendedor também contribui com as obrigações previdenciárias dos funcionários.

Confira também: Guia Definitivo do Microempreendedor Individual (MEI) – 2022

O que é o ICMS ST?

ICMS ST é uma forma de realizar o recolhimento do Imposto Sobre Circulação de Mercadorias e Serviços. No modelo de substituição tributária, apenas o substituto assume a responsabilidade sobre o imposto, dispensando os substituídos.

Essa modalidade ocorre para que apenas a indústria ou empresa inicial na cadeia de vendas realize o recolhimento. O resultado é que as redes atacadistas, varejistas e o consumidor final ficam livres dessa responsabilidade fiscal.

A partir de 2018, o DIFAL passou a ser também incluído no ICMS de substituição tributária. Dessa maneira, a base de cálculo da empresa que realiza o recolhimento é obrigada a considerar o diferencial de alíquota.

Além disso, no mesmo ano, os estados passaram a ter autonomia para empregar a inaplicabilidade desse modelo. Isso ocorre caso as empresas envolvidas no processo sejam consideradas interdependentes.

Por outro lado, as revendas e o fluxo de comércio do fornecedor ao consumidor final não são impactados com essas mudanças.

Leia também: 3 principais tipos de contribuintes do ICMS

Conclusão

O Diferencial de Alíquota está diretamente relacionado ao recolhimento do ICMS. Por isso, as empresas que realizam vendas em âmbito nacional e interestadual precisam estar atentas ao seu cálculo e pagamento.

Para comprovar a regularidade desse imposto é fundamental contar com as notas fiscais emitidas, junto à GNRE. Tudo isso pode ser reunido no sped fiscal e facilitar o processo de regularidade da empresa.

Utilizar ferramentas tecnológicas a favor da contabilidade é fundamental para ganhar tempo e poupar esforços com as atividades repetitivas.